ما معنى معدلات الفائدة السالبة؟ وكيف يمكن أن تؤثر على حياتنا؟

خلال الأزمة المالية العالمية عامي 2007 و2008، قام رئيس مجلس الاحتياطي الفيدرالي الأمريكي، بين برنانكي، بخفض معدلات الفائدة مرارًا وتكرارًا، من أعلى مستوى لها عند 5.25% في سبتمبر أيلول 2007 إلى أدنى مستوى بين 0% و 0.25% في ديسمبر كانون الأول 2008.

معدلات الفائدة لم تنخفض أبداً إلى ما دون الصفر، فقد كانت موجبة دائمًا في الولايات المتحدة، وهذا صحيح بالنسبة للمملكة المتحدة والعديد من البلدان الأخرى أيضًا. لكن يتحدث المزيد من الناس الآن عن معدلات الفائدة السالبة.

بشكل أساسي، فإن معدلات الفائدة هي النسبة المئوية التي يتم فرضها على اقتراض الأموال. عندما تقوم بإيداع أموال في حسابك المصرفي، فأنت تقرض البنك مالاً، وبالتالي يدفعون لك الفائدة. وبالمثل، عندما تحصل على قرض من البنك، فإنك تدفع لهم فائدة.

ولكن ماذا يحدث إذا كانت المعدلات أدنى من الصفر؟ إذا كان سعر الفائدة سالباً، يجب على بنوك التجزئة دفع الفائدة للبنك المركزي، ويمكن أن تنتقل هذه التكلفة إلى المستهلك. هذا يعني، من الناحية النظرية، أنك قد تضطر إلى دفع المال للبنك لامتياز احتفاظه بأموالك.

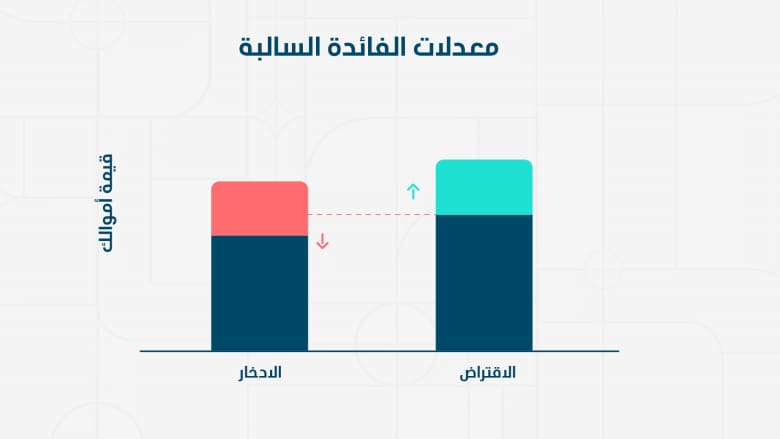

هل يبدو هذا غير عادل؟ هذا هو المغزى. فأسعار الفائدة السالبة هي طريقة اقترحها بعض الاقتصاديين لتحفيز النمو في اقتصاد مضطرب. النظرية هي: من أجل نمو الاقتصاد، يحتاج الناس إلى الإنفاق والقيام بعمليات شراء كبيرة. إذا كانت معدلات الفائدة سالبة، فهناك حافز أقل للاحتفاظ بالمال في البنك وحافز أكبر لأخذ قرض عقاري أو الحصول على قرض تجاري.

بعبارة أخرى، فإنه يحفز الإنفاق بدلاً من الادخار. وفي حين أن الولايات المتحدة لم يكن لديها أبدًا معدل فائدة بالسالب، لكنه كان حاضراً في دول أخرى مثل اليابان والدنمارك وسويسرا وتلك التي تستخدم عملة اليورو. وفي حين أن المعدلات السالبة من الناحية النظرية تعني أن البنوك تفرض رسومًا على العملاء لتخزين أموالهم، إلا أن الأمر ليس مطبقاً في كل البنوك.

فتلك التي تخشى سحب العملاء للودائع بشكل جماعي توجهت إلى دفع التكلفة التي تفرضها البنوك المركزية بدلاً من ذلك. وهنا لا تلتقي النظرية بالواقع دائمًا. فهدف معدلات الفائدة السالبة هو تثبيط الاكتناز من قبل البنوك والأفراد، وبدلاً من ذلك تشجيع الإنفاق الاستهلاكي والإقراض المصرفي.

هذا بدوره سيساعد على النمو الشامل. ولكن إذا كانت البنوك، التي تخشى خروج العملاء، لم تمرر هذه الفائدة لهم وكان لا يزال عليها دفع معدلات الفائدة السالبة للبنوك المركزية، فإن مخزونها النقدي سينخفض. وبحسب دراسة أجريت عام 2019، فإن تأثير هذا الأمر قد يمنع الإقراض بدل زيادته، وهذا يحبط الهدف وراء معدلات الفائدة السالبة أساساً.